编者按:8月28日,明新旭腾新材料股份有限公司(以下简称“明新旭腾”)将首发上会。明新旭腾拟于上交所主板上市,发行不超过4150万股,保荐机构为一创投行。明新旭腾拟募集资金8.72亿元,分别用于年产110万张牛皮汽车革清洁化智能化提升改造项目、年产50万张高档无铬鞣牛皮汽车革工业4.0建设项目、明新旭腾新材料股份有限公司研发中心建设项目、补充流动资金。

庄君新直接和间接持有公司股份合计5734万股,占总股本的46.06%,庄君新直接和间接控制公司股份合计5650万股,占总股本的45.38%,为公司控股股东、实际控制人。庄君新,1969年出生,中国国籍,已取得加拿大永久居留权。

2016年至2019年,明新旭腾的营业收入分别为4.69亿元、5.51亿元、5.70亿元、6.58亿元;销售商品、提供劳务收到的现金分别为4.68亿元、5.59亿元、7.00亿元、6.37亿元。

过去四年中,明新旭腾三年经营现金流不敌净利润。2016年至2019年,明新旭腾的归属于母公司所有者的净利润分别为5535.54万元、9544.24万元、1.08亿元、1.79亿元;经营活动产生的现金流量净额分别为1790.57万元、1716.69万元、1.53亿元、1.45亿元。

明新旭腾在回复中国经济网记者采访时表示,经营活动现金流量净额与净利润的差异主要受到固定资产折旧、存货、经营性应收及应付项目变动的影响。

2017年、2018年、2019年,明新旭腾的营业收入增速分别为17.45%、3.49%、15.39%;归属于母公司所有者的净利润的增速分别为72.42%、13.27%、65.87%。明新旭腾净利润的增速远超营业收入。

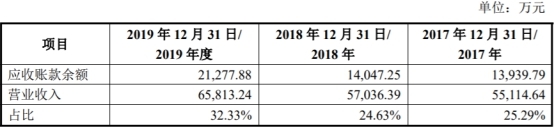

2016年末至2019年末,明新旭腾应收账款账面余额分别为1.31亿元、1.39亿元、1.40亿元、2.13亿元,占营业收入比例分别为28.01%、25.29%、24.63%、32.33%。

明新旭腾的应收账款周转率呈下滑趋势,2016年至2019年分别为4.16、4.07、4.08、3.73,同行业上市公司振静股份的应收账款周转率分别为5.21、4.38、3.18、2.88。

报告期各期末,明新旭腾存货账面价值分别为1.43亿元、2.10亿元、1.96亿元、2.01亿元,占当期流动资产总额的比例分别为37.50%、46.18%、47.20%、35.33%。

2016年至2019年,明新旭腾的存货周转率分别为2.42、1.98、1.72、1.79,同行业上市公司振静股份的存货周转率分别为1.65、1.68、1.31、0.97。

2016年至2019年,明新旭腾主营业务毛利率分别为35.27%、36.96%、40.19%、47.69%,同行业上市公司振静股份的毛利率分别为39.84%、26.36%、24.46%、32.31%。

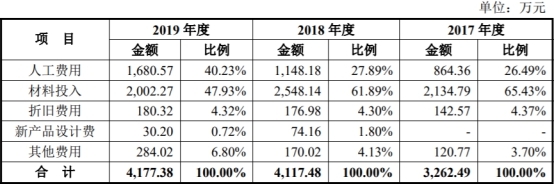

2016年至2019年,明新旭腾的研发费用分别为2708.23万元、3262.49万元、4117.48万元、4177.38万元。2018年,研发费用较上年增长26.21%,2019年较上年仅增长1.45%。

明新旭腾对中国经济网记者表示,公司研发费用发生额在2018年较上期增长26.21%,主要系研发人工费用及材料投入有所增加;2019年相比2018年基本保持稳定。研发费用的波动情况具有合理性。

去年明新旭腾的研发费用率下降。2016年至2019年,明新旭腾的研发费用率分别为5.77%、5.92%、7.22%和6.35%,同行业可比上市公司振静股份的研发费用率分别为0.38%、0.35%、0.57%、0.68%。

报告期内,明新旭腾的客户集中度较高。2016年、2017年、2018年及2019年前五大客户的合计销售收入分别为3.72亿元、4.52亿元、4.68亿元和5.82亿元,占营业收入的比例分别为79.36%、82.02%、82.06%和88.38%。

其中,2016年至2019年明新旭腾对第一大客户长春富维安道拓汽车饰件系统有限公司的销售收入分别为2.39亿元、3.28亿元、2.52亿元和3.40亿元,占营业收入的比例分别为50.85%、59.50%、44.15%和51.72%。

另外,一汽大众为明新旭腾重要整车厂客户。2016年、2017年、2018年及2019年公司产品最终用于一汽大众车型的销售占比为66.43%、70.28%、79.11%和91.06%。

行业内普遍认为,发行人来自单一大客户主营业务收入或毛利贡献占比超50%的,原则上应认定为对该单一大客户存在重大依赖。

明新旭腾在回复中国经济网记者采访时表示,下游客户集中度较高由汽车行业本身的特点所决定,大客户对零部件需求相对稳定,有利于提高生产效率。公司客户多为行业内知名企业,经济实力较为雄厚,公司与重要客户之间保持了长期的合作关系,不存在过度依赖问题。

据环球网报道,从明新旭腾与其同行业上市公司振静股份披露的原材料采购数据来看,牛皮采购价格是差不多的,明新旭腾2017年采购盐渍牛皮单价为每张353.8元,振静股份在招股书中披露2017上半年采购价格为每张339.93元,两家公司相差不到10%。两家公司的主要差异出现在产品的售价方面,以2017年为例,明新旭腾的产品销售单价高达每平方英尺17.61元,而在2017上半年振静股份的汽车革销售单价仅为每平方英尺12.98元。对此,招股书并未针对导致两家公司终端产品售价存在巨大差异的原因作出合理解释。

据时代周报报道,明新旭腾的信披存疑,或为大股东输送利益。2017年10月23日,明新旭腾与德创管理签订《资产收购协议》,约定明新旭腾以发行股份及支付现金方式购买德创管理名下位于浙江省嘉兴市南湖区大桥镇明新路188号的房屋建筑物、构筑物、土地使用权、污水处理设施等资产。彼时,该资产评估作价6853.22万元。其中,明新旭腾发行股份950万股,由德创管理以房屋建筑物、构筑物、土地使用权作价6466.55万元认购,另外明新旭腾支付386.67万元现金购买德创管理排污权、机器设备等皮革业务相关资产。工商资料显示,德创管理为明新旭腾大股东庄君新控制的企业,庄君新与庄严分别持有德创管理60%和40%的股权。此外,德创管理持有明新旭腾7.63%股份。

在IPO反馈意见中,证监会质疑明新旭腾为大股东输送利益以及信息披露不规范。证监会要求核查明新旭腾收购德创管理资产时,是否进行了整体资产评估以及交易是否真实合理,是否构成向大股东利益输送。同时明新旭腾还被要求披露该资产交易作价的出资是否符合当时的法律法规以及是否有潜在的法律纠纷。

明新旭腾在回复中国经济网记者采访时表示,为了彻底解决对明新皮业废水处理的依赖,增强股份公司环保系统运营独立性,同时为满足公司募投项目“年产110万张牛皮汽车革清洁化智能化提升改造项目”建设的土地及厂房需要,进行了上述资产收购,同时已履行了董事会、股东大会等审议程序,并经有关评估机构进行评估,作价公允,不存在为大股东输送利益的情形。

主营汽车革研发、清洁生产和销售 实控人

明新旭腾是一家专注于汽车革研发、清洁生产和销售的高新技术企业。公司自设立以来一直专注于汽车革业务,经过不断的技术研究、新品开发和市场拓展,采用绿色制革技术,生产出一系列符合安全环保要求且舒适美观的汽车内饰用天然皮革,形成了从材料研究、工艺开发、清洁生产到销售推广和终端应用的汽车革一体化业务体系。

明新旭腾主要产品为汽车内饰皮革,主要应用于中高端汽车的汽车座椅、扶手、头枕、方向盘、仪表盘、门板等汽车内饰件。

庄君新直接和间接持有公司股份合计5734万股,占总股本的46.06%,庄君新直接和间接控制公司股份合计5650万股,占总股本的45.38%,为公司控股股东、实际控制人。截至招股说明书签署日,庄君新直接持有公司股份4200万股,占总股本的33.73%;通过明新资产间接持有公司股份390.00万股,占总股本的3.13%;通过德创管理间接持有公司股份950.00万股,占总股本的7.63%;通过旭腾投资间接持有本公司股份194.00万股,占总股本的1.56%。

庄君新,1969年出生,中国国籍,已取得加拿大永久居留权,硕士学历。2016年3月至今,任明新旭腾董事长、总经理,目前兼任浙江省皮革标准化技术委员会副主任委员。1990年8月至1995年6月,任浙江平阳氮肥厂技术员、工程师。1995年7月至1999年1月,任浙江平阳明新制革厂法定代表人、厂长。1999年2月至2007年8月,任温州市明新皮业有限公司执行董事兼总经理。2003年10月至今,任德创管理执行董事。2005年12月至2016年2月,历任旭腾有限副董事长、执行董事兼经理。2014年11月至2019年12月,任明孟国际执行董事。2015年3月至今,任欧创中心总经理。2015年9月至今,任辽宁富新执行董事。2016年2月至今,历任明新资产执行董事、董事长。2018年2月至今,任朝阳川州城置业有限公司董事。2018年8月至今,任宋元管理执行董事。2019年11月至今,任辽宁孟诺卡执行董事。

明新旭腾在回复中国经济网记者采访时表示,庄君新现居国内,正常履职,公司生产经营一切正常,未造成不便。

明新旭腾拟于上交所主板上市,发行不超过4150万股,保荐机构为一创投行。明新旭腾拟募集资金8.72亿元,其中2.19亿元用于年产110万张牛皮汽车革清洁化智能化提升改造项目,3.98万元用于年产50万张高档无铬鞣牛皮汽车革工业4.0建设项目,5550万元用于明新旭腾新材料股份有限公司研发中心建设项目,2.00亿元用于补充流动资金。

净利润增速远超营收

2016年至2019年,明新旭腾的营业收入分别为4.69亿元、5.51亿元、5.70亿元、6.58亿元;销售商品、提供劳务收到的现金分别为4.68亿元、5.59亿元、7.00亿元、6.37亿元。

过去四年中,明新旭腾三年经营现金流不敌净利润。2016年至2019年,明新旭腾的归属于母公司所有者的净利润分别为5535.54万元、9544.24万元、1.08亿元、1.79亿元;经营活动产生的现金流量净额分别为1790.57万元、1716.69万元、1.53亿元、1.45亿元。

明新旭腾表示,经营活动现金流量净额与净利润的差异主要受到固定资产折旧、存货、经营性应收及应付项目变动的影响。

2017年、2018年、2019年,明新旭腾的营业收入增速分别为17.45%、3.49%、15.39%;归属于母公司所有者的净利润的增速分别为72.42%、13.27%、65.87%。明新旭腾净利润的增速远超营业收入。

2

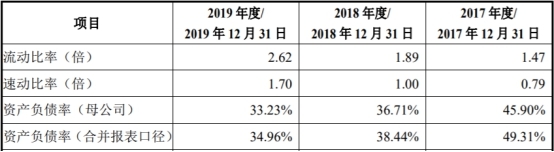

2016年末至2019年末,明新旭腾的资产总额分别为5.46亿元、7.17亿元、7.05亿元、9.43亿元。其中,货币资金分别为6540.48万元、2347.39万元、2280.86万元、3369.00万元。

2016年末至2019年末,明新旭腾的负债总额分别为3.43亿元、3.54亿元、2.71亿元、3.30亿元。其中,短期借款分别为1.61亿元、1.55亿元、1.09亿元、7945.93万元。

2016年至2019年,明新旭腾的资产负债率(合并报表口径)分别为62.76%、49.31%、38.44%、34.96%。

应收账款周转率下滑

2016年末至2019年末,明新旭腾应收账款账面余额分别为1.31亿元、1.39亿元、1.40亿元、2.13亿元,占营业收入比例分别为28.01%、25.29%、24.63%、32.33%。

明新旭腾表示,报告期各期末,随公司业务规模逐年增长,应收账款也随之增长。2018年相比2017年,应收账款期末余额占营业收入比例略有下降,2019年有所上升,主要是由于2019年下半年起,公司主要供应的车型销售情况向好发展,公司订单量随相关车型市场销量的上升增长较快,使得公司2019年下半年销售额较上半年有所提升。以上原因使得2019年12月31日应收账款余额占2019年全年销售收入的比例大于以前年度。2017-2019年应收账款余额与收入确认金额、结算方式、信用账期之间存在衔接一致的配比关系。

明新旭腾的应收账款周转率呈下滑趋势。2016年至2019年,明新旭腾的应收账款周转率分别为4.16、4.07、4.08、3.73,同行业上市公司振静股份的应收账款周转率分别为5.21、4.38、3.18、2.88。

明新旭腾表示,2016年及2017年,公司应收账款周转率略低于同行业上市公司振静股份,主要是由于公司主营业务集中于汽车革领域,而振静股份除汽车革业务外,还有一定量的家私革与鞋面革业务。其中,鞋面革主要客户付款周期与汽车革基本一致,而家私革主要客户付款周期与鞋面革和汽车革相比较短,由此导致振静股份应收账款周转速度相对较高。

2

报告期各期末,明新旭腾存货账面价值分别为1.43亿元、2.10亿元、1.96亿元、2.01亿元,占当期流动资产总额的比例分别为37.50%、46.18%、47.20%、35.33%。存货组成主要为原材料、在产品、半成品和库存商品。

2016年至2019年,明新旭腾的存货周转率分别为2.42、1.98、1.72、1.79,同行业上市公司振静股份的存货周转率分别为1.65、1.68、1.31、0.97。

明新旭腾表示,公司存货主要为原材料、在产品、半成品和库存商品,报告期内,在产品、半成品和库存商品期末余额基本保持稳定,原材料期末余额大幅增加,从而导致存货周转率略有下降。由于公司生产所用绝大部分皮料基本都由进口采购,采购周期较长,导致公司存货周转率绝对水平不高。公司通过科学的库存管理和生产计划安排,提高存货周转效率,在适当备货的同时合理控制存货规模,存货周转率略高于同行业上市公司。2017年至2019年,振静股份各年末存货余额呈上升趋势,而营业成本逐年降低,使得其存货周转率呈下降趋势。

毛利率逐年增长

2016年至2019年,明新旭腾主营业务毛利率分别为35.27%、36.96%、40.19%、47.69%;综合毛利率分别为32.56%、34.71%、37.92%、45.25%。

2016年至2019年,同行业上市公司振静股份的毛利率分别为39.84%、26.36%、24.46%、32.31%。

明新旭腾表示,2017年至2019年公司毛利率高于振静股份,主要原因系售价差异对毛利率差异的影响较大。报告期内,公司产品平均销售单价均高于振静股份。

去年研发费用率下降

2016年至2019年,明新旭腾的研发费用分别为2708.23万元、3262.49万元、4117.48万元、4177.38万元。公司研发费用主要由研发人员薪酬、材料投入、折旧费用等项目构成。

2018年,明新旭腾研发费用较上年增长26.21%,2019年较上年仅增长1.45%。

明新旭腾对中国经济网记者表示,公司研发费用发生额在2018年较上期增长26.21%,主要系研发人工费用及材料投入有所增加;2019年相比2018年基本保持稳定。公司为高新技术企业,研发活动是公司日常经营的重要环节。公司自设立以来,一直专注于汽车皮革的研发和生产,重视研发活动投入,努力提升产品技术含量,研发项目数量和资金投入持续增加。

2016年至2019年,明新旭腾的研发费用率分别为5.77%、5.92%、7.22%和6.35%,同行业可比上市公司振静股份的研发费用率分别为0.38%、0.35%、0.57%、0.68%。

明新旭腾表示,公司系高新技术企业,而振静股份非高新技术企业,研发支出相对较低。公司一直专注于汽车皮革的研发和生产,重视研发活动投入,努力提升产品技术含量,研发项目数量和资金投入持续增加,导致公司研发费用绝对值大于振静股份。

2019年

招股书披露,明新旭腾的事长、总经理、核心技术人员庄君新2019年度从公司领取的薪酬为97.07万元;副总经理Jason Jong Ho Chon在2019年度从公司领取的薪酬为411.03万元,是实控人庄君新薪酬的四倍。

Jason Jong Ho Chon,公司副总经理,1971年出生,男,美国国籍,硕士学历。2016年3月至今,任明新旭腾副总经理。1996年9月至2002年11月,历任Eagle Ottawa Co., Ltd(鹰革沃特华公司)库存经理、物料经理、运营经理、业务经理。2002年11月至2007年9月,历任Eagle Ottawa China Co., Ltd(鹰革沃特华汽车皮革(中国)有限公司)副总裁兼区域经理、总经理。2007年9月至2010年11月,历任Eagle Ottawa Korea Co., Ltd(鹰革沃特华(韩国)有限公司)销售副总裁兼总经理。2010年11月至2011年11月,任Eagle Ottawa Co., Ltd(鹰革沃特华公司)全球创新和营销总监。2012年3月至2014年9月,任PharmD Co.首席执行官。2014年9月至2016年1月,任德创管理副总经理。2016年1月至2016年2月,任旭腾有限副经理。2015年8月至今,任辽宁富新经理。

明新旭腾在回复中国经济网记者采访时表示,结合员工从业经历、知识和技能水平、岗位职责、绩效水平等因素,公司建立了公平合理的绩效考核制度和薪酬激励体系,高管薪酬已经董事会专门委员会审议并决策通过,具有合理性。

客户集中度较高

报告期内,明新旭腾的直接客户集中度较高。2016年、2017年、2018年及2019年前五大客户的合计销售收入分别为3.72亿元、4.52亿元、4.68亿元和5.82亿元,占营业收入的比例分别为79.36%、82.02%、82.06%和88.38%。

其中对第一大客户长春富维安道拓汽车饰件系统有限公司销售收入占比较高,2016年、2017年、2018年及2019年公司对其销售收入分别为2.39亿元、3.28亿元、2.52亿元和3.40亿元,占营业收入的比例分别为50.85%、59.50%、44.15%和51.72%。

另外,一汽大众为明新旭腾重要整车厂客户。2016年、2017年、2018年及2019年公司产品最终用于一汽大众车型的销售占比为66.43%、70.28%、79.11%和91.06%。

行业内普遍认为,发行人来自单一大客户主营业务收入或毛利贡献占比超50%的,原则上应认定为对该单一大客户存在重大依赖。

明新旭腾在回复中国经济网记者采访时表示,下游客户集中度较高由汽车行业本身的特点所决定,大客户对零部件需求相对稳定,有利于提高生产效率。公司客户多为行业内知名企业,经济实力较为雄厚,公司与重要客户之间保持了长期的合作关系,不存在过度依赖问题。公司多年来专注汽车革的生产和销售,通过不断提高自身技术水平和产品质量,在业界具有良好的口碑和品牌效应,赢得了客户的一致认可,拥有稳定优质的客户群体。目前,公司已进入美国Chrysler、德国大众、法国PSA等国际主流车厂和一汽大众、上汽通用、上汽大众、神龙汽车、上汽通用五菱、广汽菲亚特、吉利、长城、长安、宝沃、比亚迪、奇瑞、一汽轿车、广汽等国内主流整车制造企业供应商体系,并已成为上述主流整车制造企业多款新车型定点供应商。

报告期内共分红

最近三年,明新旭腾共计分红1次。

根据2018年第二次临时股东大会批准的2017年度利润分配方案,按公司总股本1.25亿股为基数向全体股东每股派发现金红利0.3元(含税),共计分配现金红利3735万元(含税)。

除上述股利分配外,报告期内,公司未进行过其他股利分配。

曾因

2019年4月29日,中华人民共和国嘉兴海关作出杭嘉关缉违字[2019]5号《中华人民共和国嘉兴海关行政处罚决定书》,因明新旭腾12份报关单下的进口货物商品编号申报不实,对公司作出罚款人民币8.6万元的行政处罚。

2019年5月6日,公司缴纳罚款人民币8.6万元,取得《海关专用缴款书》。

明新旭腾称,公司已及时缴纳罚款,并组织相关人员认真学习报关相关法律及行政法规。至此,上述违法行为及行政处罚不会对公司未来的生产经营活动产生不利影响。

同时,根据中华人民共和国嘉兴海关于2019年5月16日出具的《证明》(嘉关外证[2019]052号),确认该行政处罚不属于重大行政处罚。

明新旭腾在回复中国经济网记者采访时表示,公司已纠正上述行为,及时缴纳罚款,组织相关人员认真学习相关法律及行政法规,并建立和执行了有效的内控制度,避免类似情况再次发生。

信披存疑 或为大股东输送利益

据时代周报报道,2017年10月23日,明新旭腾与浙江德创企业管理有限公司(简称“德创管理”)签订《资产收购协议》,约定明新旭腾以发行股份及支付现金方式购买德创管理名下位于浙江省嘉兴市南湖区大桥镇明新路188号的房屋建筑物、构筑物、土地使用权、污水处理设施等资产。彼时,该资产评估作价6853.22万元。其中,明新旭腾发行股份950万股,由德创管理以房屋建筑物、构筑物、土地使用权作价6466.55万元认购,另外明新旭腾支付386.67万元现金购买德创管理排污权、机器设备等皮革业务相关资产。

工商资料显示,德创管理注册资本1500万元,德创管理为明新旭腾大股东庄君新控制的企业,庄君新与庄严分别持有德创管理60%和40%的股权。2018年末,德创管理净资产为1360.44万元。此外,德创管理持有明新旭腾7.63%股份。

在IPO反馈意见中,证监会质疑明新旭腾为大股东输送利益以及信息披露不规范。证监会要求核查明新旭腾收购德创管理资产时,是否进行了整体资产评估以及交易是否真实合理,是否构成向大股东利益输送。同时明新旭腾还被要求披露该资产交易作价的出资是否符合当时的法律法规以及是否有潜在的法律纠纷。

信息披露作为推行证券发行注册制的重要保障措施之一,今年3月即将实施的新《证券法》设专章规定信息披露制度,加大了上市公司信息披露要求,强调应当充分披露投资者作出价值判断和投资决策所必需的信息,体现了以投资者保护为主的价值取向。

时代商学院认为,德创管理实控人为明新旭腾的大股东,德创管理是明新旭腾的关联方,在重大资产收购方面,特别涉及IPO企业股份变更,其交易合理性和规范性的重要性不言而喻,而明新旭腾在招股说明书对此次收购关联方资产只是简单带过,交易作价是否合理,有没有经过专业的资产评估,出资认购是否合法合规都没有充分列示说明。显然,明新旭腾在信息披露方面存在较大瑕疵。

明新旭腾在回复中国经济网记者采访时表示,为了彻底解决对明新皮业废水处理的依赖,增强股份公司环保系统运营独立性,同时为满足公司募投项目“年产110万张牛皮汽车革清洁化智能化提升改造项目”建设的土地及厂房需要,进行了上述资产收购,同时已履行了董事会、股东大会等审议程序,并经有关评估机构进行评估,作价公允,不存在为大股东输送利益的情形。

原材料风险上升

据每日财报报道,明新旭腾主要产品为汽车内饰皮革,主要原材料是原皮和化料,原材料占产品成本比例较高。而近年来,原皮价格的波动对明新旭腾主要原材料价格有较大影响。如果主要原材料价格继续大幅波动,将导致产品成本发生变化,进而影响该公司产品毛利率。

另一方面,公司原材料主要来自海外进口,如未来进口关税增加,则可能对其原材料采购成本带来不利影响。在最新版招股书中,明新旭腾也提到了2020年初爆发的新冠肺炎疫情带来的风险。虽然公司已逐步恢复了正常的生产经营,供、产、销等各项工作均有序开展。

但就目前状况分析,疫情在全球范围内蔓延的时间和影响仍不能确定,输入型风险上升。主要原材料大部分依赖进口,且占产品成本比例较高。如果未来海外疫情进一步扩散,冲击到明新旭腾生产原料和外销业务所在的国家/区域,导致原皮采购价格、产品成本、外销业务收入及相应的应收账款发生较大波动,将可能会最终冲击到该公司产品的毛利率,进而对其2020年生产经营和盈利水平产生不利影响,甚至可能导致经营业绩下滑。

原材料数据存疑 产品售价远超同业

据环球网报道,根据招股书披露,明新旭腾的最主要原材料是原皮,并以此加工成头层皮、二层皮等,由于二层皮的产出量由原皮的厚度决定,无法准确可比,因此招股书中选用了头层皮的产出投入比来衡量皮料耗用与产出的匹配关系。从相关数据披露来看,在2017年到2019年期间明新旭腾的投入产出比持续提升,累计提升幅度将近10%;越临近上市,明新旭腾的投入产出比就越高,特别是2019年,头层皮的产量甚至超过了原皮的耗用量,也即一平米的原皮竟然能够分割出1.01平米的头层皮。

另一方面,明新旭腾在2018年的原皮耗用量、头层皮的产量,均出现了同比增长,其中头层皮产量同比增幅还在5%以上。在此基础上,招股书披露的最终产品牛皮革的产量,2018年却是同比减少的。

另据招股书披露,上市公司振静股份的主营业务中同样包括汽车革产品,是明新旭腾的同行业可比公司,但是两家公司的毛利率相差巨大,以2019年为例,明新旭腾毛利率高达45.25%,而振静股份的汽车革产品线毛利率仅为32.31%、仅大致相当于明新旭腾的三分之二的水平。

从两家公司披露的原材料采购数据来看,牛皮采购价格是差不多的,明新旭腾2017年采购盐渍牛皮单价为每张353.8元,振静股份在招股书中披露2017上半年采购价格为每张339.93元,两家公司相差不到10%。两家公司的主要差异出现在产品的售价方面,以2017年为例,明新旭腾的产品销售单价高达每平方英尺17.61元,而在2017上半年振静股份的汽车革销售单价仅为每平方英尺12.98元。对此,招股书并未针对导致两家公司终端产品售价存在巨大差异的原因作出合理解释。

增资价格一个月翻倍

据企业观察网报道,明新旭腾在第三次增资和第四次增资的操作上令人生疑。

2016年3月,公司整体变更设立股份公司,此时明新旭腾的股权结构为庄君新持股60%,庄严持股40%。2016年4月12日,股东大会同意明新资产以2751.28万元增资2500万股,单价为1.1元/股。2016年5月15日,明新旭腾股东大会同意由旭腾投资、何杰、陈跃、龚缨晏按2元/股的价格各认购500万股。前后短短一个月,增资价格相差了将近一倍。

根据公司招股书披露,明新资产股权结构为庄君新持股60%,庄严持股40%,第三次增资属于原股东间接同比例增资。此外,公司第三次增资价格是以2015年12月31日净资产作为参考依据,而第四次增资则是以2015年度净利润的10倍市盈率作为参考,为何前后短短一个月,增资价格的选取依据却截然不同,需要公司在信息披露上给出更明确的答案。

生存压力严峻

据投资者网报道,根据招股书,汽车革行业处于汽车产业链的中游,行业利润水平收到上游原材料供应价格及下游汽车工业产品的销售价格等因素的影响。

近年来,我国汽车市场的销量也处于下滑轨道。根据中国汽车工业协会披露,2017-2019年,我国乘用车销量分别为2474万辆、2367万辆和2143万辆,连续两年呈下滑态势,而2020年受新冠肺炎疫情影响,1-6月销量同比下降22.4%,其中,2月份销量更是同比下降8成。

中国汽车工业协会表示,乐观估计,如果国内及海外疫情得到有效控制,预计今年国内汽车市场销量下滑15%;悲观估计,如果海外疫情继续蔓延,预计国内汽车市场销量下滑25%。

公司上市是为了做大做强,面对行业的不确定性,未来公司如何抵御业务下滑?

制革行业属于重度污染行业,未来随着环保压力的逐渐增大以及外企等制革企业规模优势的进一步显现,更多中小制革企业将会被淘汰出局。

Copyright @ 1999-2020 www.xjrb.net All Rights Reserved

西江新闻网 版权所有